Les entreprises couvertes par notre assurance contre les lésions et les maladies professionnelles paient un taux qui tient compte de leur secteur d’activité et de leurs résultats.

Votre taux est établi en deux étapes

Étape 1 : Classification de votre entreprise

En fonction de ses activités commerciales, votre entreprise se voit attribuer un ou plusieurs codes de classification à six chiffres selon la catégorie ou sous-catégorie pertinente du Système de classification des industries de l’Amérique du Nord (SCIAN).

Si votre entreprise compte plus d’une activité commerciale, nous utilisons votre activité commerciale principale, c'est-à-dire l’activité commerciale dont la somme des gains assurables est la plus élevée.

Chaque catégorie ou sous-catégorie a son propre taux de prime qui reflète le risque moyen des activités commerciales assurées dans ce groupe. Vous pouvez utiliser notre Manuel de la classification des employeurs pour examiner les descriptions de chaque code du SCIAN. Vous pouvez également voir à quelles catégories ou sous-catégories les entreprises correspondaient en fonction de leur groupe de taux prédominant dans l’ancien système en utilisant notre tableau de concordance des classifications prédominantes.

Vous trouverez votre code du SCIAN, votre catégorie ou sous-catégorie et votre taux de prime sur votre relevé sommaire de taux de prime.

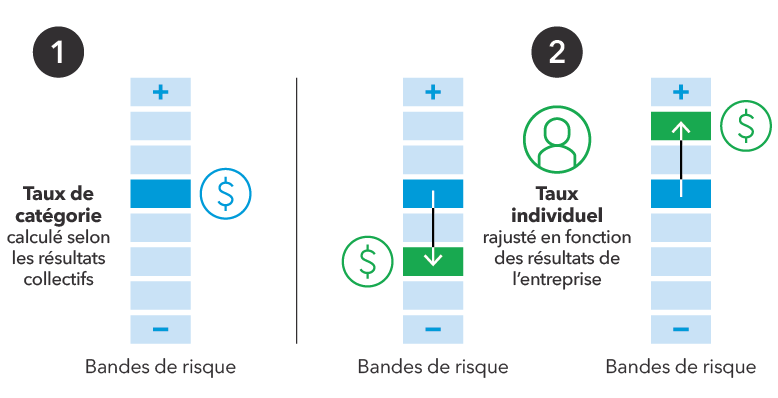

Étape 2 : Détermination de votre taux individuel

Taux de catégorie

Votre taux de catégorie est basé sur le risque collectif de toutes les entreprises qui font le même type de travail dans votre catégorie. Si le taux de catégorie change en raison des résultats en matière d’indemnisation collectifs de l’ensemble de cette catégorie, cela influe sur les autres taux de bande de risque de cette catégorie.

Bande de risque

Votre entreprise se voit assigner une bande de risque représentative de votre risque par rapport à celui des autres entreprises de votre catégorie. Le taux de bande de risque comprend les rajustements de taux fondés sur vos propres résultats.

Les entreprises qui se voient attribuer la même bande de risque ont des profils de risque similaires. Elles paieront le même taux. La différence entre chaque taux de bande de risque est d’environ 5 %.

Pour établir vos taux de prime, nous utilisons vos gains assurables, vos coûts d'indemnisation et le nombre de vos demandes de prestations autorisées, et ce sur une période de six ans. Dans le cas des nouvelles entreprises avec moins d’un an de résultats, le taux de prime correspond au taux de catégorie.

Nous effectuons parfois une vérification auprès des entreprises pour nous assurer qu’elles déclarent correctement leur masse salariale compte tenu de leur catégorie ou sous-catégorie de classification et pour déterminer si elles se conforment aux exigences législatives de déclaration des lésions et des maladies professionnelles. Lisez davantage sur la vérification des entreprises pour de plus amples renseignements.

Renseignez-vous sur les vérifications

Consultez nos renseignements et notre FAQ sur les vérifications de la WSIB

Taux de prime prévu

Le taux de prime prévu indique l’évolution future de votre taux (c’est-à-dire plus élevé ou moins élevé) si aucun changement ne se produit dans les résultats propres à votre entreprise ou à sa catégorie d’une année à l’autre. Le fait de connaître ces renseignements sur les taux vous donne le temps de vous préparer et de vous adapter aux changements de taux futurs.

Prévisibilité

La prévisibilité d’une entreprise est un élément clé de la détermination du taux de prime prévu. Il s'agit d'une mesure qui détermine à quel point nous pouvons nous fier à vos résultats en matière d’indemnisation antérieurs et à vos gains assurables pour prédire les résultats futurs. Certaines entreprises ont une faible prévisibilité alors que d’autres ont une prévisibilité élevée.

Une faible prévisibilité signifie que les gains assurables de l’entreprise et son nombre de demandes acceptées sont très peu élevés. Dans ce cas-là, vos résultats en matière d’indemnisation n’influeraient pas considérablement sur votre taux. Ce sont plutôt les taux de votre catégorie qui influeraient davantage sur votre taux de prime afin de vous protéger contre la volatilité et l’effet extrême qu’une demande de prestations pourrait avoir sur votre taux.

Une prévisibilité élevée signifie qu’une enreprise a un grand plus grand nombre de demandes admissibles et des gains assurables plus élevés. Dans ce cas, la volatilité n’est pas aussi élevée, car chaque demande n’aura probablement pas un effet important sur votre taux.

Des questions?

Envoyez-nous un message concernant votre taux de prime en ligne, en tout temps, où que vous soyez.

Mis à jour :