Nous avons changé la façon dont nous établissons les taux de prime des 300 000 entreprises de l’Ontario protégées par notre assurance contre les lésions et maladies professionnelles.

Notre nouveau modèle est entré en vigueur le 1er janvier 2020. Il modifie la façon dont les entreprises sont classifiées, accroît l’équité et augmente la transparence dans la façon dont les taux de prime sont établis et rajustés.

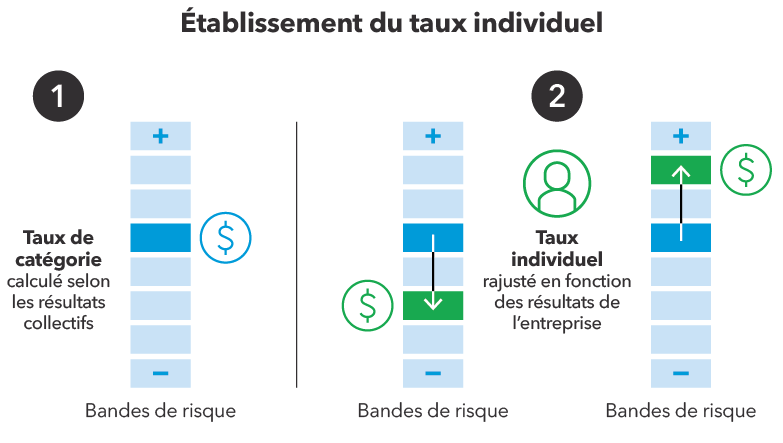

Le nouveau modèle établit et rajuste les taux de prime des entreprises selon une approche à deux étapes.

- La première étape consiste à établir un taux moyen pour chaque catégorie d’industrie en fonction du profil de risque de la catégorie et de sa part de responsabilité dans le maintien de la caisse d’assurance.

- La deuxième étape consiste à comparer vos antécédents en matière d’indemnisation à ceux des autres entreprises de votre catégorie. Ainsi, le taux établi pour votre entreprise selon le nouveau modèle reflétera vos propres résultats en matière d’indemnisation et de risque.

Pour établir vos taux de prime, nous utilisons vos gains assurables, vos coûts d’indemnisation et le nombre de vos demandes de prestations acceptées, et ce, sur une période de six ans. Dans le cas des nouvelles entreprises avec moins d’un an de résultats, le taux de prime correspond au taux de catégorie.

Cette approche permet de s’assurer que les entreprises paient un taux qui tient compte de leur industrie et de leurs résultats.

Apprenez-en plus sur les taux de prime 2020 et les politiques qui guident notre processus d’établissement des taux.

Particularités du nouveau modèle d’établissement des taux de prime

Classification

Nous sommes passés au Système de classification des industries de l’Amérique du Nord (SCIAN). Notre classification a été simplifiée, passant de 155 groupes de taux à seulement 34 catégories ou sous-catégories, ce qui permet de mieux comprendre comment les entreprises sont classées.

Dans le SCIAN, votre entreprise se verra assigner un ou plusieurs codes de classification des industries à six chiffres, selon vos activités commerciales. Si votre entreprise compte plus d’une activité commerciale, vous vous verrez assigner une catégorie selon votre activité commerciale prédominante, c’est-à-dire l’activité commerciale qui représente le montant le plus élevé des gains assurables.

Vous pouvez examiner la classification de votre entreprise à l’aide de notre nouveau Manuel de la classification des empoyeurs.

Taux de catégorie

Le taux de catégorie représente le taux de prime que paierait une entreprise selon le profil de risque collectif de toutes les entreprises de la catégorie et la part de responsabilité de sa catégorie à l’égard du maintien de la caisse d’assurance. Si le taux de catégorie change en raison des résultats en matière d’indemnisation collectifs de l’ensemble de cette catégorie, cela influe sur les autres taux de bande de risque de cette catégorie.

Bandes de risque

Chaque catégorie du SCIAN se divise en une série de bandes de risque, et chacune d’elles comporte un taux associé qui est supérieur ou inférieur au taux de catégorie.

Votre entreprise se voit assigner une bande de risque représentative de votre risque par rapport à celui des autres entreprises de votre catégorie. Le taux de bande de risque comprend les rajustements de taux fondés sur vos propres résultats.

Les entreprises qui se voient attribuer la même bande de risque ont des profils de risque similaires. Elles paieront le même taux. La différence entre les taux de bande de risque successifs est d’environ 5 %.

Prévisibilité

La prévisibilité de votre entreprise est une mesure qui détermine à quel point nous pouvons nous fier à vos résultats en matière d’indemnisation antérieurs et à vos gains assurables pour prédire les résultats futurs. Votre taux est calculé au moyen du taux de catégorie et du risque propre à votre entreprise, lequel est influencé par vos résultats en matière d’indemnisation et vos gains assurables de la période de six ans.

Une faible prévisibilité signifie que les gains assurables de l’entreprise et son nombre de demandes acceptées sont très peu élevés. Dans ce cas-là, vos résultats en matière d’indemnisation n’influeraient pas considérablement sur votre taux. Ce sont plutôt les taux de votre catégorie qui influeraient davantage sur votre taux de prime afin de vous protéger contre la volatilité et l’effet extrême qu’une demande de prestations pourrait avoir sur votre taux.

Les entreprises dont le nombre de demandes acceptées et les gains assurables sont élevés ont une plus grande prévisibilité. Dans ce cas, la volatilité n’est pas aussi élevée, car chaque demande n’aura probablement pas un effet important sur votre taux.

Tableau de prévisibilité

- Les données concernent l’année de modèle 2019 au 31 mai 2018 (elles tiennent compte de la période de six ans allant de 2012 à 2017).

- Le plafond des gains assurables de l’année de modèle 2019 est de 92 600 $.

- Si vous n’avez pas de demandes acceptées, votre prévisibilité maximale est de 80 %.

| Échelle de prévisibilité | Nombre d’entreprises | Gains assurables minimaux (6-années) ($) | Plafond des gains assurables (6-années) ($) | Gains assurables moyens (6-années) ($) | Gains assurables annuels moyens | Nombre minimal de demandes de prestations (6-années) | Nombre maximal de demandes de prestations (6-années) | Nombre moyen de demandes de prestations (6-années) |

|---|---|---|---|---|---|---|---|---|

| 2.50% | 201,357 | 1 | 1,234,785 | 258,899 | 43,150 | 0.0 | 4 | 0 |

| 5.00% | 42,660 | 66,000 | 4,939,770 | 1,823,009 | 303,835 | 0.0 | 15 | 1 |

| 10.00% | 21,966 | 782,478 | 19,737,647 | 6,163,354 | 1,027,226 | 0.0 | 40 | 5 |

| 20.00% | 8,179 | 5,615,158 | 74,593,203 | 22,135,604 | 3,689,267 | 0.0 | 268 | 23 |

| 30.00% | 1,560 | 25,240,874 | 160,000,004 | 69,428,227 | 11,571,371 | 0.0 | 456 | 68 |

| 40.00% | 503 | 51,053,355 | 288,087,902 | 142,588,870 | 23,764,812 | 0.0 | 525 | 128 |

| 50.00% | 236 | 100,871,679 | 465,458,414 | 247,713,612 | 41,285,602 | 0.0 | 736 | 192 |

| 60.00% | 120 | 128,215,885 | 642,219,990 | 365,988,462 | 60,998,077 | 2.0 | 1,617 | 318 |

| 70.00% | 79 | 286,903,182 | 900,918,643 | 527,390,706 | 87,898,451 | 4.0 | 1,586 | 382 |

| 80.00% | 63 | 419,484,637 | 1,423,098,177 | 705,647,531 | 117,607,922 | 11.0 | 1,854 | 576 |

| 90.00% | 31 | 660,743,077 | 4,968,411,750 | 1,109,807,493 | 184,967,916 | 60.0 | 1,920 | 730 |

| 100.00% | 81 | 837,298,314 | 5,632,902,578 | 2,058,491,610 | 343,081,935 | 530.0 | 8,186 | 1,815 |

| Total général | 276,835 |

Mis à jour :