Sujets principaux

- Prévisibilité actuarielle

- Classification selon la bande de risque

- Nouveaux employeurs

- Imposition d'une surcharge aux employeurs

- Conclusion

Objectif

Une approche prospective d'établissement des taux pour tous les employeurs, servant d'avertissement précoce aux employeurs qui constatent des répercussions sur les taux de prime, tout en appuyant leurs efforts visant à améliorer les résultats en matière de santé et de sécurité.

Solutions de rechange à examiner davantage

- Degré de prévisibilité actuarielle pour les employeurs individuels, y compris les implications pour les petits employeurs et le traitement des nouveaux employeurs;

- Utilisation de bandes de risque par opposition à un taux individuel pour chaque employeur;

- Nombre, tranche, taille, relativité des bandes de risque appropriés et le mouvement approprié entre celles-ci;

- Limites de taux de prime qui servent de seuil relatif à la surcharge à imposer à un employeur ou relatif à une autre responsabilité collective au niveau de la catégorie;

- Point de départ approprié pour que les employeurs passent du système actuel au cadre de tarification préliminaire proposé à des fins de transition;

- Potentiel d'un mécanisme de surcharge pour les employeurs ayant des coûts de prestations disproportionnés par rapport à leur catégorie et(ou) s'il existe un écart important entre leur taux de prime actuel et leur taux cible.

Prévisibilité actuarielle

Key goals

- Fairly allocated premiums

- Balanced rate responsiveness

- Transparent & understandable

- Collective liability

Au sein du cadre de tarification préliminaire proposé, la CSPAAT a évalué le bien-fondé de la révision des programmes de tarification par incidence actuels. Il a donc été déterminé que ceux-ci pourraient être remplacés par un processus de rajustements prospectifs du taux de prime au niveau de l'employeur, dans le cadre d'un processus d'établissement des taux de prime rajustés selon le risque qui s'applique à tous les employeurs de l'annexe 1.

À l'aide d'exemples explicatifs, les sections suivantes guident les employeurs tout au long du processus d'établissement des taux de prime rajustés selon le risque. Au moyen d'une série d'étapes (étapes A à I), la CSPAAT utilisera le processus de classification selon les bandes de risque pour calculer la façon dont un employeur obtiendrait son taux de prime cible d'employeur ou son taux de prime réel.

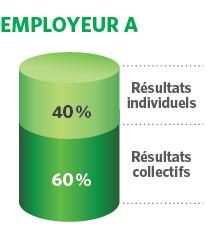

Étape A : Déterminer la prévisibilité actuarielle d'un employeur

À l'étape A, un employeur moyen sert à illustrer les facteurs dont la CSPAAT tient compte pour déterminer la prévisibilité actuarielle d'un employeur. L'employeur A a une responsabilité individuelle de 40 % (0,4) et une responsabilité collective de 60 % (0,6).

Key goals

- Fairly allocated premiums

- Balanced rate responsiveness

- Transparent & understandable

- Collective liability

- Ease of administration

Classification selon la bande de risque

Au sein du cadre de tarification préliminaire proposé, la CSPAAT a évalué le bien-fondé de la révision des programmes de tarification par incidence actuels. Il a donc été déterminé que ceux-ci pourraient être remplacés par un processus de rajustements prospectifs du taux de prime au niveau de l'employeur, dans le cadre d'un processus d'établissement des taux de prime rajustés selon le risque qui s'applique à tous les employeurs de l'annexe 1.

Selon le cadre de tarification préliminaire proposé, chaque employeur verrait son taux de prime cible de catégorie rajusté en fonction du risque qu'il pose pour le système (compte tenu des résultats historiques ou de la prévisibilité actuarielle de chaque employeur). Ce rajustement donnerait lieu à un taux de prime pour l'année civile à venir qui n'est plus assujetti à une surcharge ni à un rabais ultérieurement au cours de l'année suivante.

Le tableau ci-dessous illustre comment un graphique des bandes de risque pourrait apparaître selon le cadre de tarification préliminaire proposé.

Échelle de classification selon la bande de risque

Afin de déterminer un rajustement du taux de prime et comment les employeurs seraient classifiés par rapport au taux de prime cible de catégorie, la CSPAAT déterminerait d'abord la prévisibilité actuarielle individuelle de l'employeur, comme il est décrit dans la section précédente. Une fois la prévisibilité actuarielle de l'employeur établie (étape A), la CSPAAT suivrait les étapes B à I pour déterminer le taux de prime au niveau de l'employeur pour l'année à venir ainsi que la bande de risque dans laquelle celui-ci serait classifié.

Classification selon la bande de risque : étapes B à I

À l'aide de l'exemple présenté à l'étape A qui examine la prévisibilité actuarielle, les étapes suivantes (B à I) montrent la façon dont un employeur serait classifié selon les bandes de risque et comment son taux de prime cible d'employeur ainsi que son taux de prime réel d'employeur seraient calculés. Le taux de prime cible d'employeur représente le montant qu'un employeur devrait payer pour financer sa juste part des coûts ainsi que les coûts collectifs de la catégorie selon le cadre de tarification préliminaire proposé.

Étape B : Déterminer le total des coûts d'indemnisation d'un employeur

La CSPAAT examinerait toutes les lésions survenues sur une période continue de six ans. Ainsi, pour l'année de prime 2014, par exemple, la CSPAAT utiliserait les années de lésion de 2007 à 2012.

Ensuite, la CSPAAT résumerait tous les coûts associés qui ont été payés dans le cadre des demandes enregistrées, en tenant compte des indemnités maximales imposées au niveau de l'employeur.

Exemple du total des coûts d'indemnisation d'un employeur sur une période de six ans

| Période de six ans, y compris les coûts d'indemnisation du 1er janvier 2007 au 31 décembre 2012 |

||||||

|---|---|---|---|---|---|---|

| Année de lésion | Coûts d'indemnisation engagés versés par année | |||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| 2007 | Total des coûts d'indemnisation |

|||||

| 2008 | ||||||

| 2009 | ||||||

| 2010 | ||||||

| 2011 | ||||||

| 2012 | ||||||

Étape C : Déterminer les gains assurables d'un employeur

La CSPAAT obtiendrait alors les gains assurables pour la même période de six ans (jusqu'au plafond annuel des gains de chaque année) de chaque employeur, comme ils ont été enregistrés pour la déclaration et le paiement des primes.

Le profil de risque de l'employeur A est déterminé selon les coûts d'indemnisation que l'employeur a versés au régime par rapport aux gains qui ont été déclarés pour la même période.

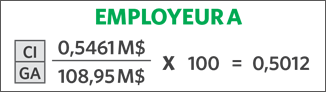

Étape D : Déterminer le profil de risque d'un employeur

En suivant les étapes B et C, la CSPAAT déterminerait alors le profil de risque d'un employeur :

Formule 1 : Détermination du profil de risque d'un employeur

Étape B/étape C x 100 = Profil de risque de l'employeur

Étape E : Déterminer le profil de risque de catégorie

Formule 2 : Détermination du profil de risque de catégorie

Total des coûts d'indemnisation de catégorie/total des gains assurables de catégorie X 100 = Profil de risque de catégorie

Afin de comparer la façon dont le profil de risque de l'employeur se distingue par rapport au profil de risque de catégorie, la CSPAAT devrait obtenir le total des coûts d'indemnisation et des gains assurables de la catégorie de cet employeur.

Étape F : Déterminer le profil de risque rajusté d'un employeur

À cette étape, la CSPAAT devrait déterminer dans quelle mesure les résultats en matière de coûts d'indemnisation d'un employeur peuvent être considérés dans le cadre de rajustements du taux de prime au niveau de l'employeur.

Pour calculer le profil de risque rajusté de l'employeur, la CSPAAT multiplierait le facteur de prévisibilité actuarielle de l'employeur (de l'étape A, où la CSPAAT examine les résultats individuels et collectifs d'un employeur) par son profil de risque (étape C) et calcule son profil de risque rajusté comme suit :

Formule 3 : Détermination du profil de risque rajusté d'un employeur

(Étape A x étape D ) + [ ( 1,0 – étape A ) x étape E ] = Profil de risque rajusté d'un employeur

![EMPLOYER A (0.40 x 0.5012) or 0.2005+ [(1.0 - 0.4) x 0.3854 or 0.2312] = 0.4317](/sites/default/files/styles/inline_image/public/inline_images/p3empastepf-fr.png?itok=UyDELSiM)

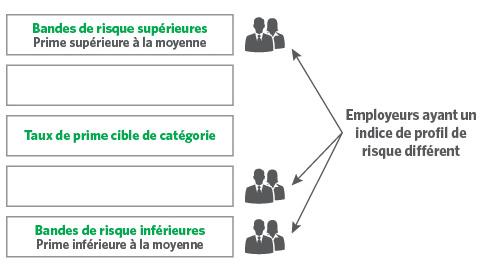

Étape G : Déterminer l'indice de profil de risque d'un employeur

À cette étape, la CSPAAT examinerait les résultats de l'employeur à l'égard du profil de risque de catégorie (étape E) afin de déterminer ses résultats par rapport à la moyenne de tous les autres employeurs de la même catégorie. Ce calcul donne à la CSPAAT l'indice de profil de risque de l'employeur.

Formule 4 : Détermination de l'indice de profil de risque d'un employeur

Étape F/étape E x 100 = Indice de profil de risque de l'employeur

Exemple d'employeurs ayant des profils de risque différents

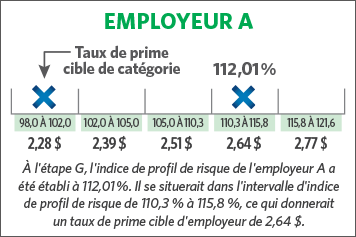

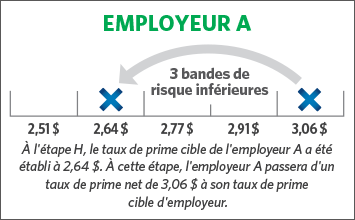

Étape H : Déterminer le taux de prime cible d'un employeur

Afin de calculer le taux de prime que chaque employeur devrait payer (qui est essentiellement fondé sur ses résultats individuels), la CSPAAT doit déterminer la bande de risque cible de l'employeur par rapport au taux de prime cible de catégorie ainsi que la composante des coûts collectifs de la catégorie.

Pour ce faire, la CSPAAT repère l'indice de profil de risque de l'employeur sur le tableau de bandes de risque de la catégorie et obtient le taux de prime correspondant.

Le résultat de ce calcul indique le taux de prime cible d'employeur. Ce taux représente ce que l'employeur devrait payer en fonction de sa prévisibilité actuarielle et de ses résultats individuels en matière d'indemnisation.

Étape I : Déterminer le mouvement entre les bandes de risque d'un employeur

Il peut y avoir une différence (des variances des plus petites aux plus grandes) entre ce qu'un employeur devrait payer comme taux de prime cible d'employeur et ce qu'il paie selon le régime actuel. Certains employeurs (surtout ceux qui voient leurs taux de prime augmenter) ne veulent pas faire l'objet de changements radicaux de leurs taux de prime d'une année à l'autre pour qu'ils atteignent leur taux de prime cible d'employeur.

Pour déterminer le « bon équilibre » de mouvement entre les bandes de risque de l'employeur, la CSPAAT a évalué un certain nombre de scénarios, notamment celui où les employeurs se déplacent à la hausse ou à la baisse entre les bandes :

- lorsque les employeurs ont fait l'objet d'un changement de taux de prime allant de 5 à 20 % par rapport aux résultats de leur catégorie;

- lorsque les employeurs ont fait l'objet d'un changement de taux de prime de plus de 10 à 20%; et

- lorsque la limite du changement total de taux de prime (au niveau de la catégorie et de l'employeur) est de 10 à 20 %.

Le but de cette étape est de faire passer progressivement un employeur de son taux de prime réel à son taux de prime cible d'employeur de façon à lui permettre de mieux prévoir ses primes de la CSPAAT d'une année à l'autre.

Nouveaux employeurs

Key goals

- Fairly allocated premiums

- Transparent & understandable

- Collective liability

Dans le cadre de tarification préliminaire proposé, tous les nouveaux employeurs participent le plus tôt possible au processus d'établissement des taux de prime rajustés selon le risque.

Il faudrait un minimum de 12 mois de résultats en matière d'accidents pour obtenir des renseignements suffisants afin de déterminer le niveau de coûts d'accidents et de gains assurables requis pour calculer le profil de risque d'un employeur avant de pouvoir calculer un taux de prime par rapport au taux de prime cible de catégorie.

Si un employeur n'a pas enregistré auprès de la CSPAAT 12 mois de résultats en matière d'accidents au moment de l'établissement des taux de prime, celle-ci lui imputerait le taux de prime de catégorie réel.

Imposition d'une surcharge aux employeurs

Key goals

- Fairly allocated premiums

- Transparent & understandable

Dans le cadre de tarification préliminaire proposé, la CSPAAT plafonnerait le taux de prime de l'employeur jusqu'à environ trois fois le taux de prime cible de catégorie. Cette mesure limiterait le mouvement entre les bandes de risque d'un employeur chaque année et le protégerait contre les coûts de prestations en cas de catastrophe imprévus au cours d'une année donnée.

Cependant, il peut y avoir des employeurs qui ont des coûts de prestations élevés et disproportionnés par rapport à leur catégorie, année après année. De plus, l'écart entre les taux de prime qu'ils paient actuellement et ceux que l'on devrait leur imputer peut varier énormément. Par conséquent, il peut être judicieux d'attribuer à ces employeurs une certaine responsabilisation supplémentaire en raison de persistance de leur mauvais comportement.

Le cadre de tarification préliminaire proposé vise à examiner la mise en œuvre d'un mécanisme de surcharge qui serait appliqué dans le cadre du processus d'établissement des taux de prime rajustés selon le risque.

Conclusion

Le cadre de tarification préliminaire proposé vise à régler certaines questions fondamentales soulevées par les intervenants, les partenaires et la CSPAAT elle-même concernant le cadre actuel et les processus opérationnels associés à celui-ci. La CSPAAT a effectué une analyse technique approfondie et une modélisation des caractéristiques de conception pour veiller à ce que le cadre de tarification préliminaire proposé soit harmonisé avec les principaux objectifs du cadre de tarification.

L'objectif de la CSPAAT est d'envisager des réformes pour s'assurer que chacun paie sa juste part de la protection contre les accidents du travail, qu'il existe un équilibre raisonnable entre la stabilité des taux et leur réactivité et que les intervenants peuvent facilement comprendre le processus et y participer.

Le cadre de tarification préliminaire proposé permettrait à la CSPAAT de répartir les coûts dans le système de façon appropriée et de contribuer à construire une structure de classification plus équitable et moderne et dans un processus d'établissement des taux de prime rajustés selon le risque.

Nous voulons votre avis! Veuillez nous écrire à [email protected].

Pour plus de précisions, voir le Document 3 : Le cadre de tarification préliminaire proposé

Mis à jour :